こんにちは、おーちゃんです^^

今日の記事は住宅ローン、フラット35についてです!

固定金利、変動金利、期間固定、ローン年数、金融機関、団体信用、手数料、繰上げ返済などなど、う~ん…ちょっと難しいよね。

しかも一条工務店のフラット35もあるの?はて…?

う~……てやんでええい!!!オススメどれでい?!おう10年間は固定?!オススメならそれで決めらあ!!!!

っという感じでもう営業さんに任せてしまいたくなりますよね。笑 ワカルワカル。

今回の投稿は『ここだけ理解しとけば!』ってところをギュギュッと詰め込んで、住宅ローン、フラット35を理解できるような記事になってます!(多分!)

夫から教わって、私も理解できた内容なのできっと大丈夫!!

では、行ってみましょーう(*^^*)!

結論

タイトルに書いた一条工務店の提携ローン、i-flat(アイフラット)についての結論から言うと、『フラット35を使うならi-flat(アイフラット)採用でOK』です!

理由は、アイフラットなら

- 適用金利が最安クラス

- 融資実行手数料も最安クラス

- 手続きの手間が大幅に削減

だからです(^_-)-☆

ではでは、詳しく説明していきますね☆

フラット35とは

まずはフラット35について理解しましょう!

簡単に言うと、『家を買うことに特化した優遇措置の多いローン』です(*^^*)

家を買う時に組むローンは2種類!

家を買う時には大きく2種類のローンから検討することになります。

- あらゆる金融機関が提供する『民間住宅ローン』

- 住宅金融支援機構(国)が提供する『フラット35』

ありゃ?ということは、銀行や一条が提供しているのはフラット35じゃないの??ニセモノ?

この辺がまず理解しずらいところですよね。

『民間住宅ローン』は色々な金融機関が出している独自の商品なので、変動があったり固定があったり様々です。

対して『フラット35』は国が運営する住宅金融支援機構が提供しているもの以外はありません!

どういうことかというと、『住宅金融支援機構のフラット35という商品を各金融機関などが代わりに販売している』ということです(*^^*)

だから『一条のフラット35』『楽天銀行のフラット35』『〇〇銀行のフラット35』という風に色々な種類があるんですね!

つまり、どの銀行で契約してもフラット35は全く同じってこと?

ところがそうではないから、比較が必要なんです!

例えば、同じiPhoneSEでも、アップルで買うのと、ドコモで買うのとでは価格などが変わってきますよね?

それぞれで違いが出てくるので、決める際にどこに目を付ければいいかを学びましょう!!

インスタもしてます!

ブログにない内容の記事も投稿していますので、良かったらのぞいて見てみてくださいね♪

フォローしてもらえると嬉しいですっ\(^o^)/

フラット35の選び方

金利について

一番気になるのは金利についてですよね!

たっくさんある金融機関の中から、その時一番低い金利のところを探すのなんて、ムズカシそ~汗

そう思ったあなた!ご安心あれ!

フラット35はそんなに難しくない!

思い出してください!フラット35を提供しているのは実質的に住宅金融支援機構だけです!

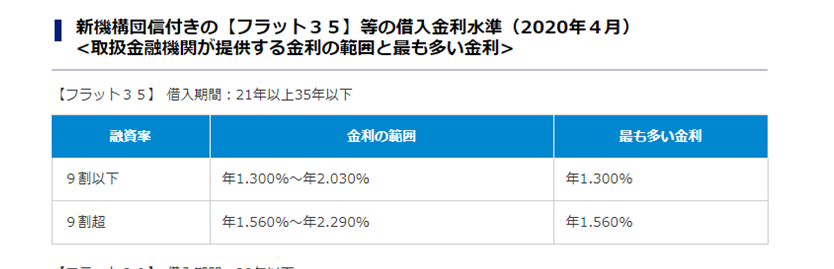

なので、金利の幅は最初から決まっているんです!

住宅金融支援機構のホームページを見れば、その月の金利の幅が分かります!(実行金利は毎月変わります)

上の画像のように金利の範囲があらかじめ決められているので、フラット35を取り扱う金融機関はこの範囲内で金利を決めることになるのです。

でもでも、その範囲内で上下があるならやっぱりしっかり比較しなきゃじゃん!

その通りで、多少の比較は必要かもしれません。

しかし、先ほどの画像を見てもらえれば分かるように、『最も多い金利』の欄は最低金利になっていませんか?(*^^*)

つまり、『比較の対象となるほどの金融機関であれば、ほぼ最低金利になっている』というのが現状です!

詳細は割愛しますが、フラット35を代理で販売する金融機関の声はこんな感じ!↓↓

今月は1.3%が最低金利やね~。1.2%で契約しても、住宅金融支援機構は1.3%でしか受け取ってくれんけん損するもんな~。かといって1.5%とかで儲けようとしたら他の銀行にお客持って行かれるし。結局ウチは1.3%の最低金利かな~。

っとこんな感じでしょうか!(知らないけど!!笑)

こんな経緯でほとんどの金融機関が最低金利になっていますので、金利については、

- 住宅金融支援機構のホームページで最低金利をチェック

- 検討中の金融機関が最低金利になっているかをチェック

この2ステップでオッケーです(*^^*)

例えば4月の金利については4月までに融資実行された場合に適用される金利です!

どういうことかというと、フラット35を検討して『この金利ならイイね!』と思って申請しても、実際に融資実行されるのは申請の数か月後というのが通常で、建物が建ってからになります。

なので、今時点での金利と、数か月後の金利は変わっている可能性があると理解しておく必要があります!(伝わるかな(; ・`д・´))

固定金利

フラット35はその名の通り、ずーっとフラット、つまり『全期間固定金利』です(^^)v

借入れする時に借入期間全体の返済額が確定でき、借入したあとに市場の金利が上昇しても返済額は増加しないということですね!

フラット35S

これは省エネルギー性や耐震性などを備えた質の高い住宅が対象であれば、一定期間金利引下げる(当初10年間0.25%引き下げなど)というタイプのフラット35です(*^^*)

一条工務店のお家であればこのフラット35Sを利用できますよ(*^-^*)

おやっ?!一条住宅ローンのサイト見ると、『一条のアイフラットだから金利が下がる』のかと思ってたけど、どこの金融機関でも同じ引き下げを受けられるってこと?

そうです!勘違いしがちですが、何度も言うようにフラット35は住宅金融支援機構の商品ですので、金利の引き下げはどこの金融機関でも全く同じ引き下げが受けられます!

つまり、金融機関独自のキャンペーン金利を出すことはできないと覚えておきましょう!

保証人不要、繰り上げ返済手数料無料

フラット35を利用する場合、保証人は要りませんし、繰り上げて返済する場合の手数料も要りません!

ここも、取扱金融機関によって変わる点ではありませんので注意です(^^)

返済中のサポート

返済中の疑問や返済方法の相談についても、取扱金融機関ではなく、大元である住宅金融支援機関が行います(*^-^*)

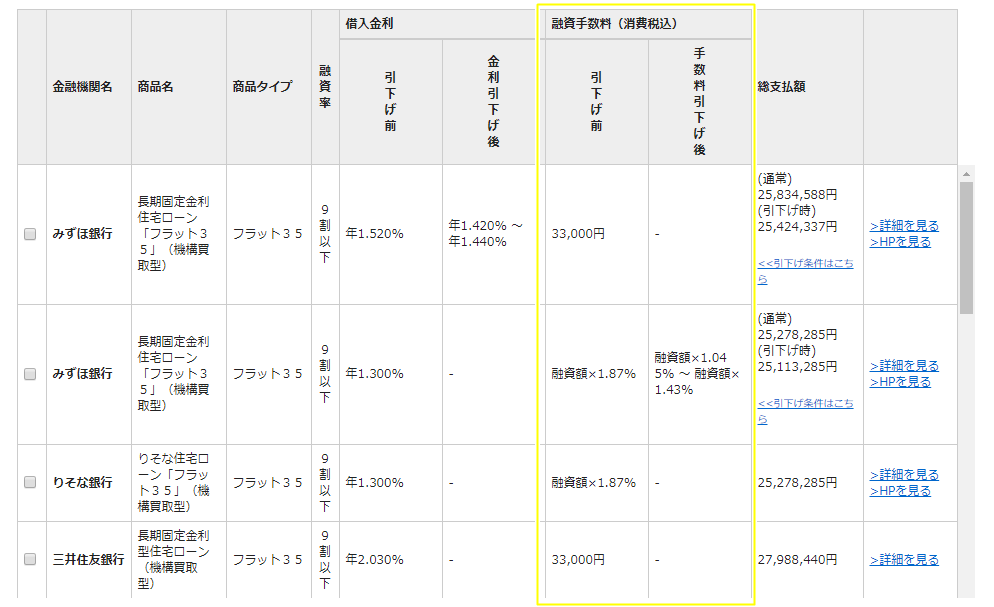

★融資手数料(一番大事!)

ここがフラット35の選び方で一番のポイントです!

住宅金融支援機構のフラット35を取り扱う各金融機関にとって、儲け分となるのはここの融資手数料です!

なので、ここはフラット35で唯一金額に差が出るところですよ( ..)φメモメモ

上の図の、黄色枠内が融資手数料ですが、ここが金融機関によって『一律〇万円』としていたり、『〇%』としていたりします!

この融資手数料は、各金融機関で違うのでそれぞれ検討中の融資手数料がいくらなのかは確認してみる必要がありますね(^^)/

民間住宅ローンとの比較

フラット35については大体わかったけど、じゃあ各金融機関独自の『住宅ローン』とはどう違うの?

サクッと違いを見ていきましょう!

金利、金利タイプ、年数

民間住宅ローンの金利については、各金融機関が独自で設定するため、金融機関ごとに様々です!(金利の比較検討が必要ということですね!)

金利タイプは、フラット35では取り扱っていない『変動金利』があるのも民間住宅ローンの強みですかね(*^^*)

もちろん民間住宅ローンにも固定金利はありますよ!

貸付年数についても、フラット35が15~35年(50年)なのに対し、民間住宅ローンは2~35年程度と短期で借りる場合も使うことができます( ..)φメモメモ

固定金利・変動金利のメリットやデメリットについては過去のこの投稿をチェックしてみてくださいね!

限りなく簡単に分かりやすく記事にしてます!(多分!)

借入審査基準

一般的にフラット35の方が民間住宅ローンよりも審査のハードルが低いと言われています。

なんとなく理由は分かるよね。

民間住宅ローンは万が一借り手がお金を返せなくなってしまったらその金融機関が困ってしまうけど、フラット35はあくまで代理で販売しているだけだから、万が一のリスクは国が負うってことかな!

そういう理由があるんでしょうね!

どうしても、民間住宅ローンは貸し倒れを避けなければならないから、審査は厳しくなりがちですね(^^)

保証料、融資手数料、繰上げ返済手数料

保証料は民間住宅ローンの場合は2%ほどを上限に掛かってくる場合がありますが、無料のところもあります。

融資手数料についてはフラット35も民間住宅ローンも同じで、各金融機関ごとに数万円~2%程度となっています。

繰上げ返済手数料についても、フラット35は無料で、民間住宅ローンも現在はネットでの手続きについては無料にしているところが多いようです!

どんな人が民間住宅ローンを選ぶの?

- 変動金利や期間固定金利を利用したい人

- 数十万円の少ない金額を借りたい人

- 数年で返済したい人

この辺りの方にとってはフラット35ではなく民間住宅ローンを選ぶメリットがあるかもしれませんね(*^^*)

一条工務店のフラット35、i-flatについて

住宅ローンについて分かった気がするってんだ!

でもって、結局のところ一条のフラット35、i-flatはどうなんでい?!

一番気になるのはここですよね!

考えてみましょう!!

i-flatとは

一条住宅ローンより抜粋

一条オーナーとなっていただくお客様には、住宅購入時のご負担を軽減したいから。

いつでも業界最低水準の金利と融資手数料(当社調べ)でご提供できる一条工務店のフラット35「i-flat」をご用意。

だそうです!

一条工務店が一条住宅ローンという別会社(このように住宅ローンを専門に扱う金融機関を『モーゲージバンク』というらしいでゲジ。誰)を作り、一条施主を対象にフラット35を販売しているんですね(*^^*)

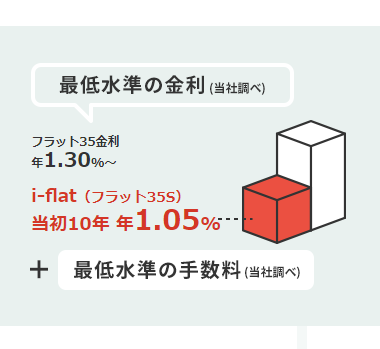

金利は最安クラス

実効金利については一条住宅ローンが豪語しているようにその月の最低金利で推移していますので、他の金融機関と比較する必要はないです!

融資手数料は0.4%(2020.4時点)

重要なのはこの融資手数料だと先ほど書きましたね(*^^*)

ではでは、一条住宅ローンのホームページを見てみましょう!

アイフラットの融資手数料(2020.4)は『融資額×1.2%』となっていますね!

さてこれは他と比べてどうなんでしょうか(*^^*)

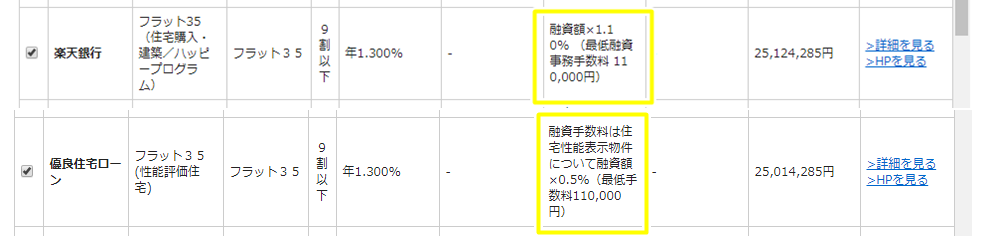

では、大手ネット銀行である『楽天銀行』と人気フラット35金融機関の『優良住宅ローン』と比べましょう!!

えーっと、楽天銀行が1.1%…優良住宅ローンが0.5%…ってアイフラット負けてるやん!!!笑

ですよね。笑

でもダイジョーブ!!公表していないようですが一条は融資手数料割引キャンペーンを続けており、融資手数料は0.4%となります!(一条ってよくわからないキャンペーン多いですよね…笑)

この0.4%という融資手数料は夫が調べる限り、最安クラスです!!(信じるか信じないかはあなた次第。地方銀行では安いところもあるみたいなので調べてみてね(*^^*))

ただし、この0.4%は2020.4時点でのキャンペーンですので、これがいつまで続くかは分かりません!(多分いつまでも続く。笑)

営業さんに要確認ですよ(^_-)-☆

プラスアルファとして煩雑な書類作成から解放される

i-flatアイフラットなら、『営業さんから言われた書類にだけ書き込んで提出』すれば、後は営業さんが必要な書類を用意して申請してくれます!

別の金融機関の住宅ローンを使用する場合は、申請のために必要となる書類関係を一条工務店からもらって、それを自分で整理して金融機関に持って行かなければならないんです。

これって結構大変です((+_+))(この作業で何万円も浮いてくるならばもちろんやりますが…夫が。笑)

色々な申請や引っ越しの準備などなどで忙しい時期に、労力のいる作業を一条工務店にお任せできるのは嬉しい点だと思います(*^^*)

まとめ:我が家はi-flatを採用!

以上の通り、

- 金利が最安クラス

- 融資手数料が0.4%で最安クラス

- 煩雑な作業をお任せできる

という理由により、我が家は迷いなく一条工務店のフラット35、『i-flat(アイフラット)』に決めました(^^)/

『フラット35は民間住宅ローンより審査がおりやすい』ということを書きましたが、これは『おりやすくてラッキー♪』ではないと思っています。

民間の金融機関がその額でローンを通さないということは、『将来的にローンの返済が困難になる可能性がある』という意味です(; ・`д・´)

なので、我が家は他の民間住宅ローンについても審査をしてもらおうと思っています(^^)

万が一、それで通らないようなことがあれば、それは資金計画を早急に練り直す必要があると思っています!!

我が家は下↓の一括審査サイトを利用予定ですので、良ければ見てみてください(*^^*)シミュレーションもできて良さげでした。

【住宅ローン】手間のかかる審査申し込みを一度で!まずはシミュレーションから

おまけの話

これは夫がどうしても書いてほしいというので書いてやります。笑(つまらん内容なのでお暇な方だけ読んでみて下さいね。笑)

さて、民間住宅ローンではなかなか難しい超長期・低金利でローンを組める住宅金融支援機構のフラット35。

このフラット35のおかげで、若くて年収の低い私たちみたいな世代でも気軽にマイホームを手に入れられるようになりました。

このフラット35の制度ができる前までは35年のローン(リスクが大きい)を組める民間金融機関なんて無かったそうで、マイホームを考えるときは相当の頭金と収入が無ければ難しかったということですね。

お話したように、国(住宅金融支援機構)が長期のローンによるリスクを取ってくれるお陰で頭金がほぼ無くともマイホームが建てられます。

一軒のお家が建つのには何千万ものお金が回ることになり、そこに関わる様々な業種が恩恵を受けることになります。

この経済効果も、国がリスクを取るに値する効果だそう。

しかし、それだけじゃないらしい(; ・`д・´)

夫曰く、35年もの長期間のローンを組めば日本人なら誰しもが、

『あぁ、我が家を持った。しっかり35年かけて働いて返していかないとな。安定的な仕事が一番だな。』

となる。

つまり、35年のローンを持った時点から、『サラリーマンとして35年間はしっかり働いていかないとな…!』となりやすい。(のか?)

これが国にとってどういう効果をもたらすでしょうか。

サラリーマンとして働くということは、国にとって最も重要な税金が安定的に確保できるということになるんです…!!(税金という言葉が出てきて一気にイヤになってきましたよね!!!私もです!!ですが、夫がどうしても書けってうるさくて…笑)

サラリーマンの税金の納め方は『源泉徴収』と言って、自分たちの手元にお給料が来る前に天引きされるんです。

この天引きのおかげで、国は税金を取りっぱぐれること無く、効率的に徴収できるんですね(*^^*)

これがサラリーマンでは無く自営業者ばかりであればどうなるかというと、全ては『確定申告』、つまり、税金をそれぞれで計算して納める方法になり、効率的に税金を取りにくくなっちゃうんです。

国は、日本の大部分の人には税金のために、サラリーマンとして働いてほしい…!って思ってるとかいないとか。

こういう制度には国の思惑があるということを知っておく必要がありますね。

『この額まで借りられるからMAX借りて家建てちゃおう♪』ではなく、『必要な額・返せる額だけ借りる!』ということを忘れちゃいけませんね(*^^*)

つまらん話を長々と失礼いたしました(;´Д`)

懲りることなく、また次回もお楽しみに~♪

コメント