おうち作りはとっても楽しいんだけど、お金のことはちょっと難しい…。

どんなに理想のお家ができても、ローンの支払いに困ってしまったらそのおうち売るしかなくなるよ~

(夫のように)残酷なことをさらりと言うのね…。ぴえん。

こんにちは、おーちゃんです^^

本日は『おうちとお金』についてですよ!

考えなきゃな~と思っていても、やっぱり面倒で後回しにしちゃってませんか!(私のことです)

夫(FP資格あり)からビシバシ鍛えてもらったので、しっかり文章にして皆さんにお伝えします( `ー´)ノ!

おうち作りを無駄にしないために、しっっかり勉強していきましょ!!

人生三大支出~住宅・教育・老後~

私たちの人生には多くのお金が出ていくイベントがあります!

人生三大支出と呼ばれますが、『住宅・教育・老後』に関する支出です(*^^*)

増加していく教育費と老後資金

例えば子供の教育費は一人当たりおおよそ1000万円必要だと言われています。

1000万円…ひるんじゃいますね(;・∀・)

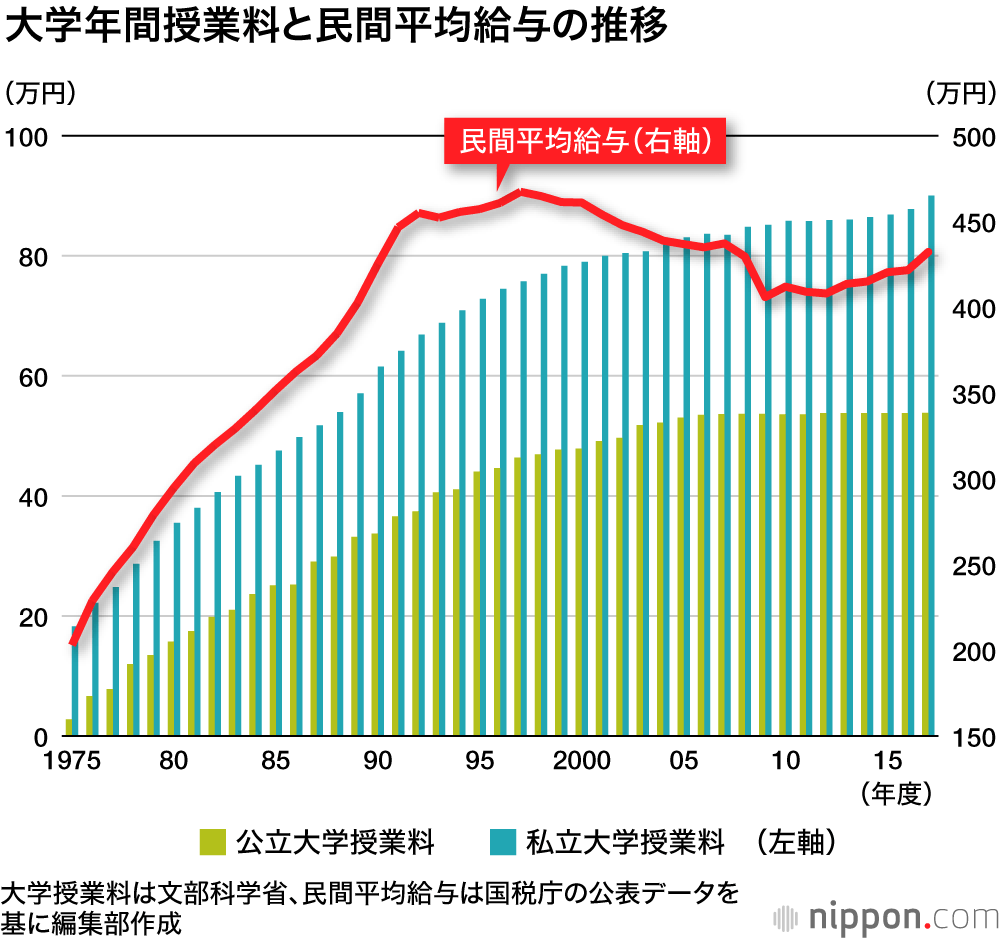

上の図でわかるように、給料は下がっていても、大学授業料は年々増加しています。

高学歴を良しとする風潮は身をもって感じますよね。

幼児期の習い事に力を入れていく流れも感じますし、教育費はまだまだ増加傾向です。

老後の資金についても同様に増加傾向です。

前に、金融庁が出した『老後2000万円問題』の報告書もありましたね((+_+))

どんどん長寿化してゆき、将来の働き手である子どもは少ない日本です。

間違いなく、自分で準備しなければならないお金は増えますよね(T_T)/

住宅費はコントロール可能

住宅費は、教育・老後と比べてコントロールが可能だと言われます。

それぞれの家庭の収入や、今後の支出を計算して、『どのくらいのローン(家賃)なら払っていけるか』をあらかじめ計算できるんですね。

分かる。分かるけど、今後の支出を計算するのがせからしい(メンドクサイ)のよ。。。

ですよね。

『まあ、皆買ってるから何とかなるかー!!』でローン組んじゃうのが私たちヒューマンですよね(/・ω・)/

お金の事実

そんなヒューマン・おーちゃんも不安に駆られたお金の事実も紹介していきます!

一生で稼いだお金の五分の一は住宅費

一生で稼いだお金の五分の一は住宅費…。結構な額やんか。

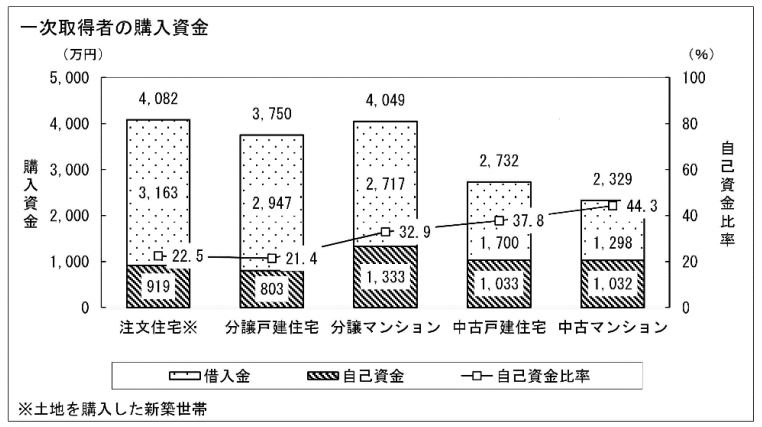

平成29年度の土地付き注文住宅購入価格の平均は約4100万円。

一般的なサラリーマンの生涯年収は約2億円なので、五分の一が住宅費となるんですね(;・∀・)

ただし、あくまで住宅『取得費』なので、さらに維持費などもガンガンのしかかってきます(-“-)

限られた収入、膨らむ支出…

収入は限られている中(むしろ下がっていく収入)、三大支出はどんどん膨らんでいます。

さらに支払う税金や社会保険料も上がっています。

むむ、コレ大丈夫か?と不安になってきた。

不安要素はまだありますよっ\(^o^)/(カラゲンキ!)

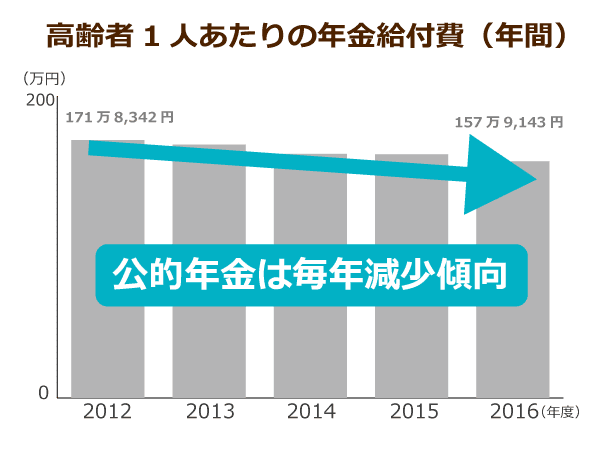

減少していく退職金と年金

一生懸命定年まで働いたら、あとは退職金と年金で悠々自適の生活よね~♪

とはいかないのよ、おーちゃん。

下は退職金と年金額の推移です(;・∀・)

どちらもしっかり下がってますね。

大卒の退職金なんて、たった20年間で1000万円も下がっちゃってるイッチャッテル!!( ゚Д゚)

我が家が退職金をもらえる予定の30年後はどうなってるんだろう…。

年金も、少子高齢化の日本でこれから金額が上がっていく要素なんて全くないですよね(T_T)/~~~

あてにできない退職金・年金。。。

約35年後には自販機缶ジュースは240円に!?

120円で買えてる缶ジュースが240円になるの?

これは将来的なインフレーションの話。

インフレとは『お金の価値が下がって、物の価値が上がること』。(あっ、なんかもう読むの辞めたくなった?笑)

子どもの時100円で買えたきのこの山が今は200円くらいするよね?これがインフレ!(まだ読んでくれてる?笑)

日本政府が目指しているのは年2%のインフレーション。

どういうことかというと、予定通りに行けば

『約35年後、120円くらいだった自販機の缶ジュースは倍の240円になってる』!!

分かりづらいかな…。

これはどうかな、

『老後に200万円で世界一周旅行しようと思い200万円を大事に貯金しといたのに、35年後いざ旅行に行こうとしたら全く同じ世界一周プランが400万円の価格になってた!!ガビーン( ゚Д゚)!』

みたいな感じです。(多分←)

とにもかくにも、お国はお金の価値を下げますよ(インフレしますよ)って宣言しているわけで、高い可能性で起こる未来だということです(;・∀・)ドウスリャエエノ

これまでの日本的『お金』

これまで日本はお金についてどのように考えてきたでしょうか(*^^*)

ちょこっとだけ解説!

働けば会社や国が面倒を見てくれる

じいちゃんもばあちゃんも、『一生懸命働いていれば、お金に困らず暮らせるから、ちゃんと働きなさい』って言ってたわ!

そうですね!

日本の伝統的なお金に対する考え方は、

- 終身雇用(定年まで会社で働ける)

- 年功序列(能力に関係なく、歳が上がるにつれ給料も上がる)

- 潤沢な退職金

- 余裕のある年金

といった感じで、これらが保証されていたから『質素倹約、ある程度働いて貯蓄すればお金のことなんて考えなくても何とかなる』が成り立っていたんです(*^^*)

余ったお金は貯金するものだ

もちろん!お金が余ったら貯金をしとかないと!!

え?なぜって……ん?なぜだ??

現在の銀行定期金利は0.002%くらいですが、約40年前は郵貯銀行の定期金利で約12パーセントもありました(;・∀・)

当時100万円預けていたら、たったの1年で12万円増えてるんですよ( ゚Д゚)

つまり、現在の金利の約5千倍の速さでお金が増えます。(もう何のことか分からん。笑)

それはわざわざリスクをとって投資をしたりしないですよね。

一生懸命働いて、貯金をすることこそ間違いのない人生だったんです!

貯金だけで将来安泰って言える時代があったから、貯金が常識になったんだね。

これからの『お金』

これまでの日本のお金は分かったわ。

じゃあ今の日本は状況が変わっているってこと?

おーちゃんの勘も鋭くなってきました(*^^*)

では見てみましょう!

働いても国や会社は将来の面倒を見てくれない

終身雇用と年功序列の崩壊

まず『終身雇用』『年功序列』という日本の根強い雇用形態は継続は難しいといいます。

昨年、日本の最大企業の一つであるトヨタの社長が『これらの雇用形態の継続は困難だ』と述べたそうです。

これだけ影響力の大きな会社のトップが言うということは本当に転換期に来ているのだと思います。

退職金と年金の減少

前記した通り、老後に入ってくるはずのお金も間違いなく減少していきます(T_T)/~~~

終身雇用・年功序列・退職金・年金、これら前提条件が昔とは全く変わっているので、考え方を変えずに何とかなるはずがありませんよね(;・∀・)

貯金だけではお金が減る

これも前述のとおりですね。

インフレは2%を目標に進んでいきます(読むのイヤにならないで。笑)。

貯金した100万円に対して、銀行で毎年3%の利息が付いてくるのであればインフレ率に勝っていますので価値が目減りすることはありません。

ただ、今の銀行金利は0.000……ダメだこりゃ(;´・ω・)

貯金が間違いない!の時代は過ぎ去ってしまったんですね(T_T)

お国『俺任せにしてたらアカンで!』

昨年話題になった『老後2000万円問題』。

私もワイドショーを見て『はっ?!2000万円も足らんと?!ざけんな!!( ゚Д゚)』と憤怒しました。(夫はまあそうよねと冷静)

この2000万円という金額については、ただの平均を出しているだけなので、本当に単なる目安だそうです。

最も重要なのは、このような報告を正式に政府が出したこと。(麻生さんが拒否したりしてましたが。)

つまり、『国はみんなの老後を保証できないよ~♪だから老後を見据えて、みんな【投資】してよね~♪』と正式に言ったんですね。

国が『もうアカン』と言ったんです。

夫曰く『国がその影響を考慮してでも言ったことは、必ずその方向に向かっていくはず』とのこと。(えらっそうに。)

数十年後、投資に踏み出せず困窮した場合でも、

ハハハ、言ったじゃないカ!

iDeCoやNISAを用意したから投資しなさいって!

という状況にもなりかねない!(こんな厳しいこと言わない…よね?)

今後のお金への対策

脅すために記事を書いたわけじゃないのです(*^^*)

今後の変化や危機が見えてきたら、しっかりとそれに対して準備ができると思うんです!

『なんとかな…らないのか!!』と分かった!

じゃあ対策を考えましょう!!

国の制度にしっかり乗っかる

ったくなにが投資だコノヤロー!こっちはたっかい税金払ってんだから国が何とかしやがれってんだバーロー!!

こんな文句をテレビ相手に言ったって何も変わりませぬ。(‘_’)

お国の賢い方々が数十年先を見越してそう結論付けたわけで、その未来を変える能力もカリスマ性もアタイらには無いんですね(=゚ω゚)ノ

このように世の中が変わろうとしているときは、国の新しい制度が登場してくるそうです(*^^*)

そしてその制度は、必ずお得なプラスアルファが付いてきます!

今回の場合は、

- iDeCo

- NISA

が当てはまります!

どちらも国民を投資に参加させるための国の制度で、節税に一定のメリットがあります!

詳細はまた夫に聞いてから別記事で書きますね(*^^*)

ネットで調べてみても、めちゃんこ分かりやすい記事がありますので、『待てねえ!』って方は今すぐオッケーグーグル!!

毎月の出費を見直す

そもそも投資なんてするカネはウチにはねえってんだバーローコノヤロー!

と言われますが、絶対にある!!(と夫は言い切ります。夫は、ね。)

我が家もそうですが、見直せる固定費は意外と多いんですよ!

『電気をこまめに消す!』とかではなく、毎月固定でかかっているお金を見直すことが重要です!

- 携帯会社を格安SIMに変える

- 保険を見直す

- 電気やガスを安い会社に変える

などなど、これまで全く見直しせずに来た方であれば、簡単に年間50万円ほどの節約ができます(*^^*)

50万円もあれば、将来に向けた投資に使うこともできますよね( *´艸`)

我が家も、しっかりと改善できました!

まとめ

おうち作りも大事だけど、お金について考えることもめちゃ重要だわ。。

そう!!

せっかく一生懸命作ったおうちを手放さなければならない事態だけは避けたいのです!

だから、『そのままじゃ何とかならねえ!!』ってことをみんなに知ってほしい!!

知ったら行動してほしい!!

大事なのはガッと調べて、パッと行動すること!

iDeCoは約2%、NISAも約12%の人しか始めてないんだって(゚д゚)!

国の制度やお金の情報にしっかりとアンテナを張って、好きなおうちで幸せに暮らしたいですよね!

今回はザックリとしたお金の概要だけ書きましたが、今後の投稿で対策についても詳しく書きたいと思います(*^^*)

本日はそんな投稿でした( *´艸`)

読んでくれてありがとうございました!

次回の投稿もお楽しみにー♪

インスタもしてます!

ブログにない内容の記事も投稿していますので、良かったらのぞいて見てみてくださいね♪

フォローしてもらえると嬉しいですっ\(^o^)/

コメント